Сегодня одна из самых удобных систем для индивидуальных предпринимателей – патентная система налогообложения. Эта система давно на рынке. К ней уже привыкли. Она максимально приближена к ЕНВД. Однако отмена ЕНВД требует и внесения изменений в патентную систему.

О планируемых изменениях в патентной системе налогообложения рассказала в своём интервью «Бизнес Газете» главный государственный налоговый инспектор отдела камеральных проверок №4 Межрайонной ИФНС №10 по Тверской области Анна Перведенцева.

- Анна Валерьевна, в связи с отменой ЕНВД индивидуальные предприниматели стоят перед выбором: какую систему налогообложения выбрать. Расскажите, кто может применять патентную систему налогообложения? Есть ли какие-то ограничения для выбора этой системы?

В соответствии с Налоговым Кодексом РФ патентная система может применяться только индивидуальными предпринимателями по 47 видам деятельности. В Тверской области этот перечень расширен до 63. Юридические лица ПСН применять не могут. Даже если кто-то захочет перевести деятельность с ООО на ИП, чтобы использовать патент вместо «вменёнки», у него не получится по ряду причин. «Вменёнка» по выручке не ограничена, а ПСН имеет лимит по выручке 60 миллионов рублей. Сумма немаленькая, но можно в это ограничение не вписаться. Также есть ограничения по численности наёмных сотрудников: для патентной системы это 15 человек. Также торговля маркированными товарами не подходит для патента. Сегодня уже невозможно применение ПСН при торговле лекарствами, меховыми изделиями, обувью и одеждой. Ожидается, что все маркированные товары выведут из-под патентной системы налогообложения.

- Сегодня идут бурные обсуждения о предполагаемых изменениях в патентной системе налогообложения. Для этой цели создан Проект соответствующего Федерального закона №973160-7. Изменится ли список видов деятельности, который разрешает платить налоги по патенту?

Ожидается, что список деятельности расширится, при котором налог можно платить по патентной системе. Например, распространение наружной рекламы, услуги по уходу за домашними животными, изготовление визиток, ремонт туристического и спортивного оборудования, предоставление мест на автостоянках и другие. Согласно изменениям, виды деятельности будут устанавливать регионы, а в Налоговом Кодексе РФ останется только рекомендованный список видов деятельности, по которой регионы не смогут вводить патентную систему налогообложения:

- деятельность, осуществляемая по договору о совместной деятельности;

- деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничная торговля с площадью торгового зала более 150 квадратных метров;

- услуги общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовая торговля, а также торговля, осуществляемая по договорам поставки;

- услуги по перевозке грузов и пассажиров, имеющие на праве собственности более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельность по совершению сделок с ценными бумагами, а также по оказанию кредитных и иных финансовых услуг.

- Какие преимущества патентной системы налогообложения для индивидуальных предпринимателей? Как перейти на патент?

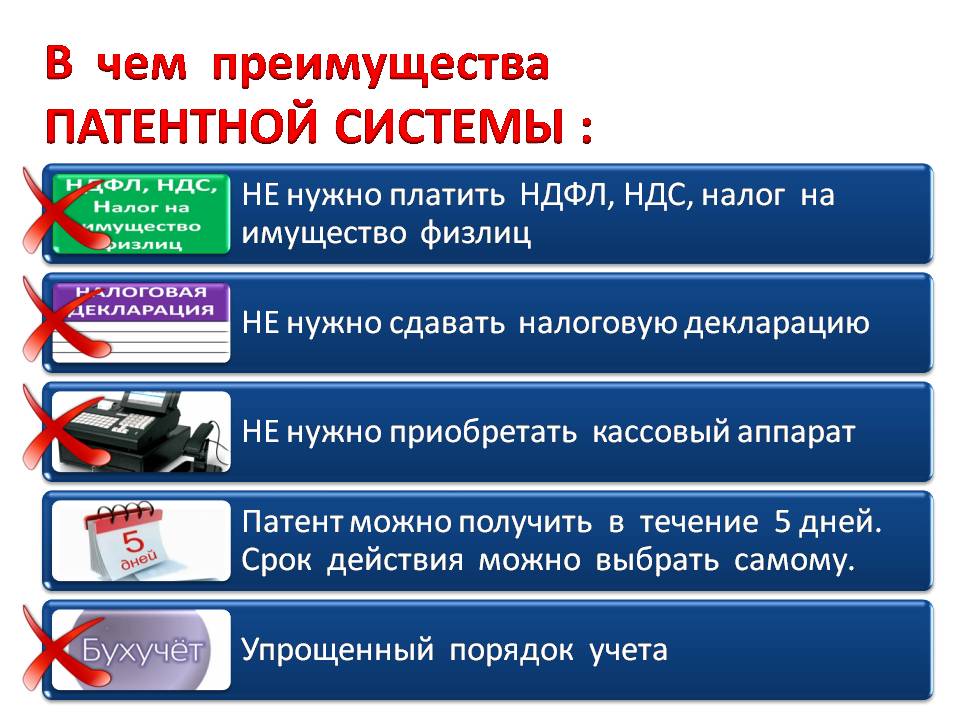

Хочу отметить, что на сегодняшний день патентная система налогообложения самая удобная и простая. Нужно оформить патент и оплатить его в срок. Достаточно простой способ расчёта налога и его фиксированный размер: стоимость патента, которая рассчитывается от вида деятельности, регионального коэффициента-дефлятора и срока, является налогом на прибыль. Для каждого вида предпринимательской деятельности определён размер потенциально возможного годового дохода, с которого будет исчисляться налог по ставке 6%. В Тверской области минимальный размер годового дохода, из которого определяется стоимость патента, от ___ до ___ руб. Патентная система, как и другие специальные налоговые режимы, может заменить несколько налогов одним. Декларацию на патенте сдавать не требуется. Индивидуальный предприниматель освобождается от уплаты НДФЛ в части доходов. полученных от осуществления предпринимательской деятельности по патентной системе.

Чтобы перейти на патентную систему налогообложения, нужно подать заявление в налоговую инспекцию о постановке на учёт в качестве налогоплательщика этой системы не менее чем за 10 дней до начала её применения. Патент действует только в том регионе, который был указан ИП в заявлении на получении патента. Но индивидуальный предприниматель может подать заявление в любую налоговую инспекцию Тверской области.

Индивидуальный предприниматель вправе получить несколько патентов.

ИП вправе получить несколько патентов в рамках одного календарного года по нескольким видам деятельности. Сейчас мы уже принимаем заявления о переходе с ЕНВД на ПСН в 2021 году. Также напоминаем, что патенты, оформленные до конца 2020 года, автоматически не продлеваются на следующий год. Нужно заранее позаботиться о новом патенте.

- Давайте напомним о сроках уплаты налогов по патенту. Что нужно знать индивидуальному предпринимателю, который выберет патентную систему налогообложения, о сроках и размерах налогов?

Предприниматели оплачивают патент по месту постановки на учёт в налоговом органе. Если патент получен на срок до 6 месяцев, то оплата налога производится в полном размере не позднее 25 календарных дней после начала действия патента. Если патент получен на срок от 6 месяцев до года, то оплата производится в размере одной трети суммы налога в срок не позднее 25 календарных дней после начала действия патента, а оставшиеся 2/3 суммы налога – не позднее 30 дней до дня окончания срока действия патента.

-Будет ли перерасчёт налога на патент для тех, кто в период пандемии вынужден был приостановить деятельность?

К сожалению, пандемия внесла свои коррективы в деятельность индивидуальных предпринимателей. Многие закрыли своё дело. Если ИП был на патенте и решил приостановить деятельность, нужно подать заявление о прекращении деятельности патента в налоговый орган по месту постановки на учёт, и мы произведём перерасчёт налога. В 2020 году принято налог по патенту рассчитывать из фактического срока действия патента. Даже если срок патента 1 месяц, налог на патент будет исчислен за 30 дней. В соответствии с пунктом 4 статьи 2 закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» № 172-ФЗ от 08.06.2020 сумма налога, подлежащего уплате в связи с применением патентной системы налогообложения в 2020 году из количества дней срока, на который выдается патент, исключаются календарные дни, приходящиеся на апрель, май и июнь 2020 года. Перерасчет сумм налога произведен в автоматическом режиме.

Сегодня индивидуальные предприниматели обязаны платить страховые взносы даже при нулевом доходе. Как Вы думаете, будет ли решена проблема с фиксированными страховыми взносами для тех, кто выберет патент?

Оплата фиксированных страховых взносов касается всех индивидуальных предпринимателей на любой системе налогообложения. Однако, все системы, кроме патента, разрешали предпринимателям уменьшать налог на сумму выплаченных страховых взносов. Патентная система такой возможности не давала. Будем надеяться, что изменения 2021 года решат эту проблему и предоставят возможность на патенте уменьшить налог на страховые выплаты. А это значит, что ИП на патенте без работников сможет уменьшить налог на всю сумму выплаченных страховых взносов, а ИП с работниками не более чем на 50% выплаченных страховых взносов. Ждём утвержденные и принятые изменения в НК РФ по ПСН. Надеемся, что патентная система станет новым импульсом для индивидуальных предпринимателей, и мы сможем привлечь дополнительные налоговые поступления.

Азалия Сабирова